Le sujet des retraites est toujours un sujet tendu.

Réformes permanentes

En France, la réforme des retraites de 2023 a fait beaucoup de remous. Cette lois relève l'âge de la retraite de 62 à 64 ans. (depuis 1982 l'âge légal de la retraite en France était de 60 ans, relevé à 62 en 2010, puis à 64 en 2023.)

Cette mesure était un volonté d'Emmanuel Macron, présenté pendant sa campagne électorale de 2017. C'est ensuite le gouvernement d'Elisabeth Borne qui a fait passer en force cette loi, à l'aide de 49.3.

En Suisse, une réforme des retraites a également été acceptée en votation le 22 septembre 2022. Le projet AVS21 est entrée en vigueur en 2024.

L'âge de la retraite pour les femmes s'est aligné sur celui des hommes. Il est passé de 64 à 65 ans. Le financement passe par l'augmentation de la TVA de 0,4 point. (passe donc de 7.7% à 8,1%)

Une 13ème rente AVS acceptée

En Suisse, certainement en réaction à l'augmentation de l'âge de la retraite pour les femmes, c'est l'initiative pour une 13ème rente AVS qui a été acceptée en votation le 3 mars 2024.

Du coup le débat sur le financement est très vif !

On augmente la TVA ou la cotisation ? ou le deux ?

C'est le financement qui fait débat, pas le principe

En Suisse, depuis un siècle, une majorité de gens sont pour un système de retraite au niveau fédéral. Mais le débat sur le financement est toujours très vif et les réformes sont permanentes.

Notamment le débat sur le relèvement de l'age de la retraite. En lien avec l'évolution de la pyramide des âges. (Voir les stats et cartes du Papy boom en Suisse prévu pour 2045..)

A voir dès 27:40 comment le slogan "l'espérance de vie augmente, l'âge de la retraite doit augmenter" est tellement martelé qu'il est bien entré dans les consciences....

Et pourtant... le relèvement de l'âge de la retraite est-il le seul moyen de garantir le financement ?

Petite réflexion. Dans les années 1960, la norme était que Monsieur travaille a l'extérieur de chez lui, et Madame reste à la maison s'occuper des enfants.

Ainsi (selon le système Suisse) seul Monsieur cotise à l'AVS.

Avec l'émancipation féminine, la norme change. Madame travaille aussi à l'extérieur de chez elle.

On se retrouve 60 ans ans plus tard avec potentiellement deux fois plus de cotisants au système de retraite !!

Ainsi l'âge de la retraite n'est pas le seul facteur qui intervient dans le financement. Le nombre de cotissant est aussi important.

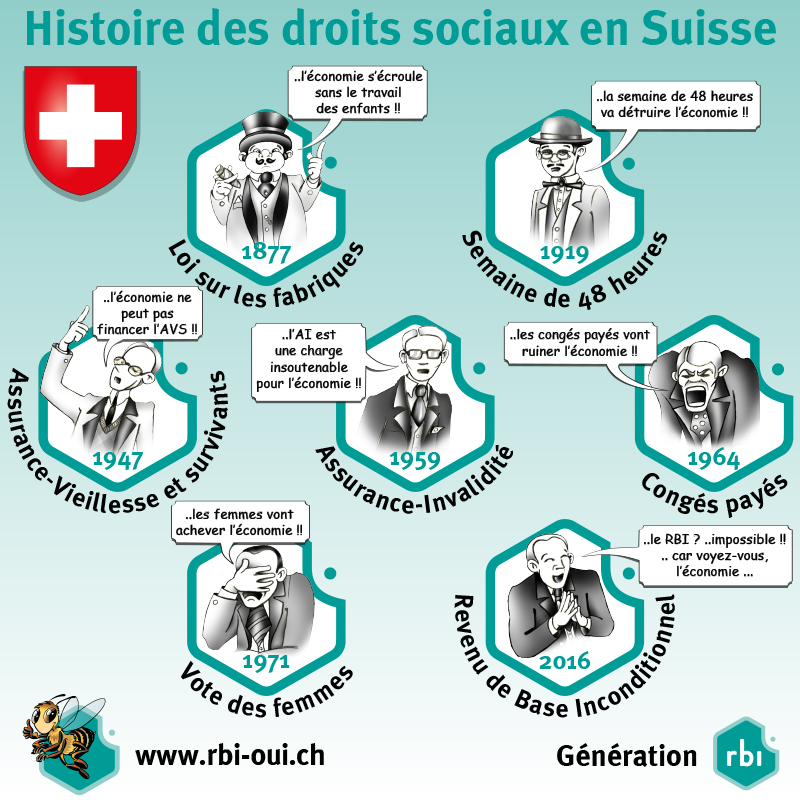

Histoire des droits sociaux en Suisse et particulièrement du système de retraites

En 1925 le principe a été accepté en votation. Mais sans parler du problème du financement. Il a fallu attendre 1948 pour voir sa réalisation concrète sous forme de l'AVS.

Jusqu'à l'avènement de l'AVS, il existait déjà des caisses de pensions et qui se sont fortement développées (multipliée par 10 entre 1911 et 1930) suite aux conséquences de la première guerre mondiale qui a exacerbé la précarité.

Cette époque est un marché florissant pour les assurances vie.

Je connais moins l'histoire du système des retraites en France, mais dans les grandes lignes c'est une histoire similaire !

C'est suite à la seconde guerre mondiale que l'on a un système un système de retraite des vieux qui est est intégré dans le système de Sécurité sociale généralisé issus du programme du Conseil national de la Résistance.

Le système de 3 piliers

Depuis 1948, les retraites en Suisse fonctionnent sur le principe des 3 piliers.

- L'AVS, un système fédéral de retraite par répartition pour garantir le minimum vital. (payé par 8,7% du salaire, réparti moitié employeur, moitié employé)

- La LPP, une retraite par capitalisation des travailleurs pour garanti un niveau de vie à la retraite.

- La prévoyance privée. Tu fais ton bas de laine perso. Et si tu veux qu'il soit défiscalisé tu peux cotiser sur une assurance vie reconnue.

Donc en Suisse, on est adepte du compromis. On empile les systèmes. On fait tout. Comme ça chacun a un peu de son système préféré. On équilibre les débats.

Financement des retraites par une nouvelle cryptomonnaie

Dans le même esprit de compromis et d'empilement des systèmes, gardons l'esprit ouvert. Imaginons un nouveau système de financement plutôt que d'ajuster l'ancien.

On peut même profiter de cette nouvelle 13ème rente AVS pour tester un nouveau système: la création monétaire par la cryptomonnaie.

Ainsi avant de tout changer le système faisons une expériences avec le financement de juste 1/13ème du premier pilier. On ne prend que peut de risque et vu les nombreuses réformes permanente du systèmes des retraites on pourra toujours changer si ça ne marche pas.

Quels sont les besoins ?

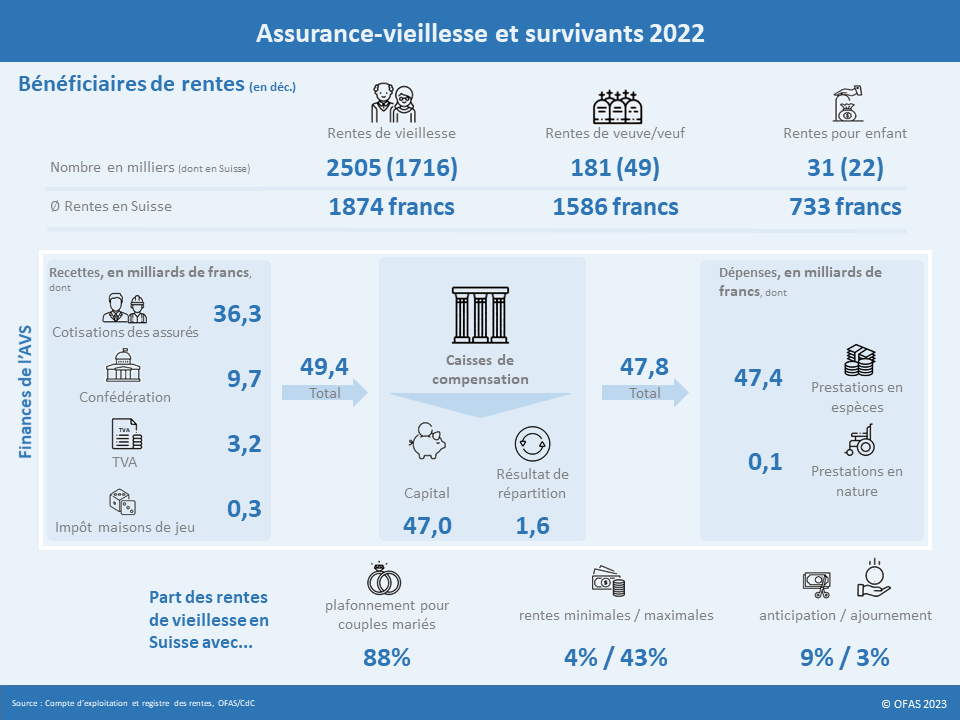

Selon les statistiques de l'AVS avec les chiffres de 2022.

Il y a en gros 2,5 millions de bénéficiaires de l'AVS en Suisse. La rente (médiane ?) est de CHF 1874.- / mois.

(Il y a une rente individuelle minimale à CHF 1225.- /mois et une rente maximale à CHF 2450.-/ mois)

Les recettes annuelles de l'AVS sont de CHF ~50 milliards et les dépenses de CHF ~47 milliards.

Donc si j'arrondis il me faut en gros CHF 5 milliards par année pour financer une treizième rentes AVS.

Mon calcul n'est pas si faux, l'administration fédérale a calculé le montant de CHF 4,2 milliards / an.

La création monétaire en Suisse

Comment fonctionne la création monétaire en Suisse ?

Là c'est un sujet que je maitrise bien. (et sans me vanter, il y a peu de gens qui connaissent vraiment le sujet de la création monétaire !)

J'ai écris tout un dossier sur le histoire de la monnaie et des systèmes économiques.

En Suisse, dans le principe d'empilement des systèmes, on a trois types de monnaie ayant cours légal. (donc que personne ne peut légalement refuser comme moyen de paiement)

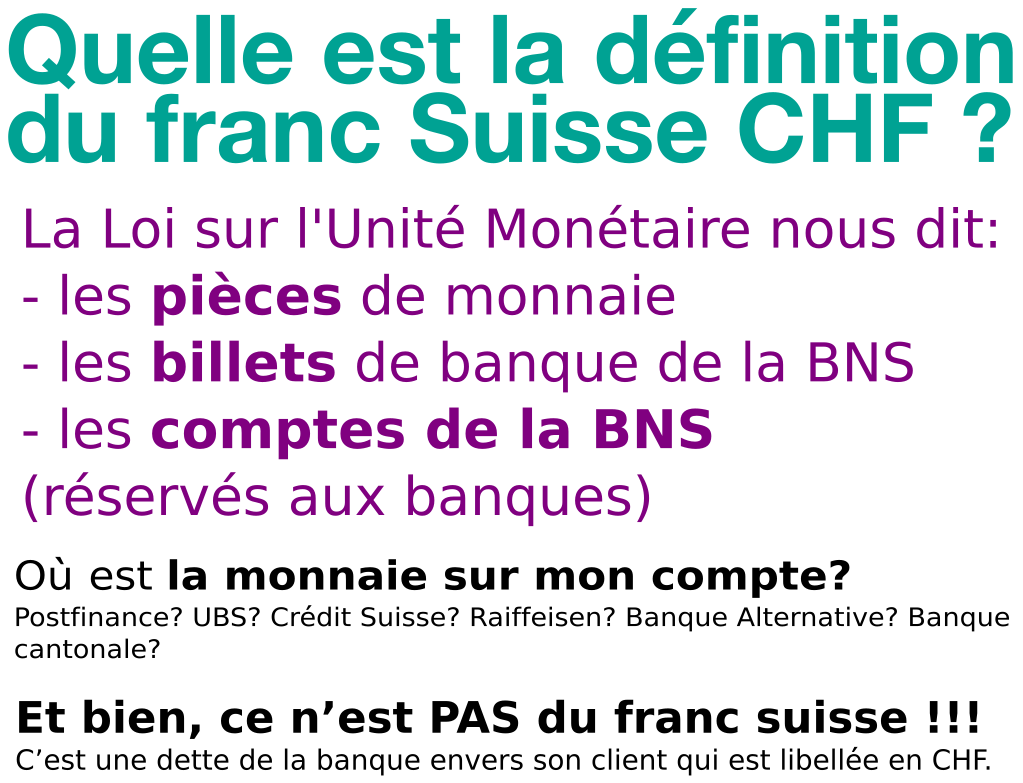

LUMMP - Loi sur l'Unité Monétaire et les Moyens de Paiement

En Suisse nous avons une loi qui défini ce qu'est la monnaie légale.

L'article premier défini que l'unité de compte, l'unité monétaire est le franc suisse.

Voici l'art 2 de la LUMMP qui défini les monnaies légales.

Les moyens de paiement légaux sont:

- a. les espèces métalliques émises par la Confédération;

- b. les billets de banque émis par la Banque nationale suisse;

- c.les avoirs à vue en francs auprès de la Banque nationale suisse.

Donc on apprend ici qu'il existe deux acteurs principaux dans la création monétaire ayant cours légal en Suisse:

- La Confédération qui émet (sans dette, à partir de rien) les pièces de monnaie métallique.

- La Banque Nationale Suisse, une SA cotée en bourse – détenue en majorité par les cantons suisse – qui émet des reconnaissances de dette sous forme de billet de banque et d'écriture comptable sur des comptes uniquement accessibles aux banques.

Le reste ? Les comptes en banques accessibles du commun des mortels ? UBS, crédit Suisse, BAS, Raiffeisen, Banque cantonale, etc.....

Ce n'est PAS de la monnaie ayant cours légal. C'est ce que le conseil fédéral appelle des substituts monétaires.

C'est une convention, un contrat privé entre particuliers et entreprises pour échanger des reconnaissances de dette d'entreprises privées (les banques) comme moyen de paiement.

En Suisse, créer de la monnaie est un business comme un autre

" La croissance des substituts monétaires est laissée à la libre appréciation des marchés, conformément à la conception du secteur privé ancré dans la Constitution "

C'est un business comme un autre de créer de la monnaie. Tout comme tout le monde a le droit d'ouvrir un restaurant à condition de se soumettre aux autorités sanitaires, tout le monde à le droit d'ouvrir une banque à condition de se soumettre à l'autorité de surveillance des banques. (FINMA).

En Suisse le gouvernement est très clair, la réponse à l’interpellation 12-3305 qui demandait si c’est normal que les banques commerciales créent de la monnaie, le Conseil Fédéral a répondu:

Ainsi c'est plus de 90% de la monnaie en circulation en Suisse qui est de la monnaie privée, des substituts monétaire crée par des banques commerciales lors d'octroi de crédit bancaire.

Création monétaire par cryptomonnaie

Ainsi l'histoire nous apprend que la création monétaire en Suisse est un empilement des moyens historiques connus.

- Les pièces de monnaie de la confédération.

- Les billets de banques de la banque nationale (sur mandat de la confédération selon l'art 99 CST )

- La monnaie scripturale de la banque nationale.

- La monnaie scripturale des banques commerciales.

Et où se trouve la dernière innovation ? Les cryptomonnaies ?

Cadre légal des cryptomonnaies en Suisse

Il se trouve que la législation Suisse est une des plus favorable du monde pour les cryptomonnaies.

"Le conseil fédéral souhaite ainsi instaurer des conditions-cadres optimales pour que la Suisse puisse s’établir et se développer en tant que place économique innovante et durable de premier plan pour les sociétés Fintech et blockchain, et pour les entreprises novatrices en général."

Donc le cadre légal est déjà là. Les cryptomonnaies qui représentent de la valeur (comme le bitcoin) sont considéré comme des actifs purement immatériels. Donc il n'est pas nécessaire d'adapter le droit en vigueur.

En septembre 2020, ce canton suisse de Zoug, la crypto-valley qui héberge, notamment, le siège de Ethereum, annonce qu'il sera possible de payer ses impôts en Bitcoin ou Ether.

Donc tout est prêt du point de vue juridique pour financer la 13ème rente de l'AVS par une création monétaire via une cryptomonnaie.

Si même l'impôt est possible on est sur le bon chemin. Mais comme on le voit ce n'est pas une nécessité vu que l'on utilise actuellement majoritairement des substituts monétaire pour payer ses impôts.

L'impôt pour imposer une monnaie

A quoi sert l'impôt ?

Il sert à imposer, mais imposer quoi ?

... et bien historiquement – et toujours actuellement – l'impôt sert à imposer l'utilisation d'un type de monnaie. C'est ce que j'appelle l'astuce de Crésus. Le fait pour un seigneur de vivre sur le dos des autres en les forçant à utiliser payer un impôt dans une monnaie qu'il est le seul à créer.

Cette astuce méconnue a des conséquences largement plus grandes que ce que l'on soupçonne. C'est en fait ça qui crée l'économie de marché, le développement de la science et la logique impérialiste.

Je renvoie à mon dossier sur l'histoire de la monnaie et de systèmes économiques pour bien comprendre le détail.

Ainsi pour qu'une cryptomonnaie fonctionne bien. Il est nécessaire qu'elle soit acceptée comme paiement des impôts.

Le cran plus loin étant de rendre cette monnaie ayant cours légal en modifiant la LUMMP.

Monnaie Numérique de Banque Centrale

Depuis l'été 2021 avec l'expérience ProjetJura, puis en 2022 avec le projetHelvetia actuellement (en 2024) en phase III, la Banque Nationale Suisse expérimente les Monnaie Numérique de Banque Centrale.

Pour être précis il s'agit d'une Monnaie Numérique de Banque Centrale, de gros. Donc une monnaie qui ne circule qu'entre banques commerciales.

La Monnaie Numérique de Banque Centrale est une adaptation de la monnaie interbancaire, mais basée sur des techniques de modernes de Blockchain et de registres distribuées (DLT)

Techniquement les banques centrales s'orientent sur la solution nommée Corda. C'est un gestionnaire de registres distribués (DLT) – une généralisation du concept de Blockchain – développé par l'entreprise R3.

R3 a été créé en 2014, puis supporté par un consortium de banques, telles que Barclays, Société Générale ou Deutsche Bank.

Corda a une version Open Source. Ce système reprend des innovations venant du monde des cryptomonnaies, corrige des problèmes, augmente les possibilités à grande échelle, et ajoute tout ce qui provient de l'héritage du fonctionnement classique de la banque.

Une Monnaie Numérique de Banque Centrale pour le grand public ?

A propos des tests du projet Helvetia:

"Il ne s'agit pas d'une simple expérience, il s'agira d'une monnaie réelle équivalente aux réserves bancaires et l'objectif est de tester des transactions réelles avec les acteurs du marché", a déclaré Thomas Jordan, le président de la BNS le 26 juin 2023

Pour le moment il ne s'agit que d'une monnaie destinée au petit cercles fermé des banques et non pas une monnaie pour le grand public, mais à l'avenir on ne sait jamais ce qu'il peut arriver.

"Nous n'excluons pas que nous n'introduirons jamais des MNBC de détail, mais nous sommes un peu prudents pour le moment" Thomas Jordan.

Donc le paiement de la 13ème rente AVS par une cryptomonnaie n'est vraiment pas loin d'être réalisable.

Reste encore à franchir un – gros – pas. Celui de la création monétaire et pas juste du transfert d'actif.

Un algorithme pour créer la monnaie

Code is law, expression souvent utilisé pour dire que le code informatique est devenu une loi. Ce lui qui décide de ce qu'il est possible de faire ou non.

Historiquement la création monétaire a été créée par des seigneurs qui abusent de la monnaie comme moyen d'esclavage, c'est ce que j'appelle l'Astuce de Crésus.

Puis il y a eu l'ère du circuit du trésor, l'état est devenu public. Donc la monnaie est gérer par des politiciens.

Officiellement pour des raisons de craintes face à l'inflation, ce pouvoir de seigneuriage a été retiré des mains des politiciens pour les confier à une banque centrale totalement indépendante.

Mais en pratique on voit que la banque centrale ne maitrise pas la monnaie, elle ne fait que réagir à la création monétaire des banques commerciales, qui elles sont à la merci des demandes de crédit de la population, des entreprises et des états.

Avec les cryptomonnaies on voit une autre façon de créer la monnaie: l'algorithme.

Le bitcoin est programmé pour n'avoir que 21 millions de bitcoin en tout et pour tout. Avec une croissance régulière. (bien que 19 des 21 millions sont déjà minés). Ce sont les mineurs, les noeuds qui vérifie les transactions du réseau qui sont récompensés avec la nouvelles création monétaire.

Ainsi on ne peut pas tricher. Code is law. Il n'y a aura pas de création monétaire selon des projets politiques, ou une austérité qui dépend des craintes ou de l'euphorie d'investissement et donc de demande de crédit.

Un algorithme qui gérer les retraites

Il est donc possible d'imaginer qu'on peut programmer à l'avance une création monétaire à destinations des retraites.

Dans un premier temps, testons avec la 13ème rente AVS. Ce qui représente CHF 5 milliards de création monétaire par année.

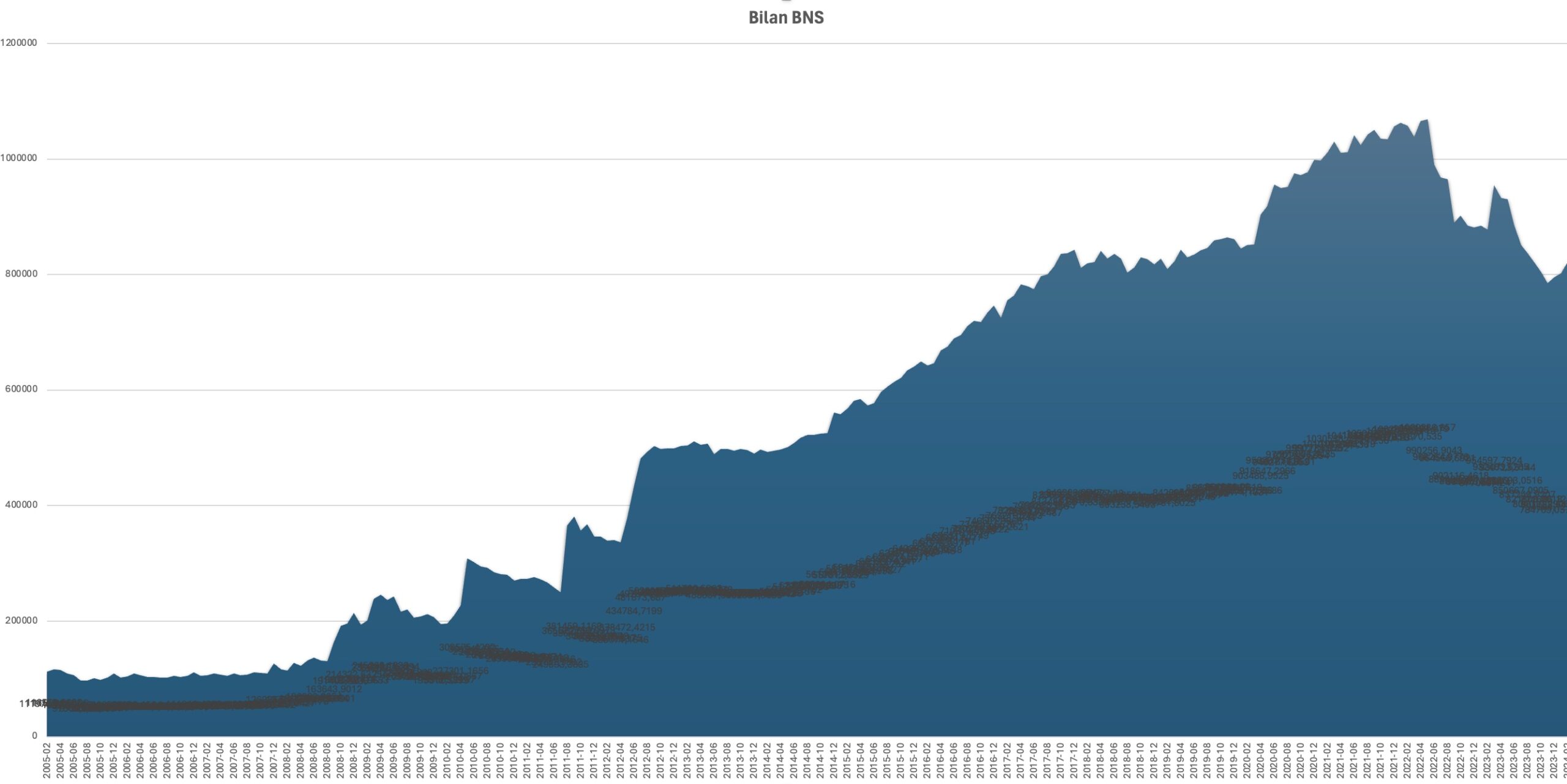

Pour info, la Banque Nationale Suisse a vu son bilan passer de ~ 100 milliards en 2004 à 800 milliards en 2024. Avec un pic en moyenne à 1000 milliards sur les deux années de covid. (2020-2022)

Si on lisse ses 20 années on peut voir une augmentation annuelle de 40 milliards.

Il faut préciser que l'augmentation du bilan d'une banque c'est de la création monétaire. C'est le nombre de ses reconnaissance de dette qui sont en circulation.

Donc la BNS crée 109 millions par jour en Suisse depuis 20 ans.

Et ceci est potentiellement multiplié par 40 pour la monnaie des banques commerciales !!!! Avec la magie des réserves fractionnaires.

Ainsi n'ayons pas peur de juste CHF 5 milliards ajoutés !! pour financer une 13 ème rente AVS.