Le 10 juin 2018, nous allons voter sur l'initiative monnaie pleine qui propose une modification du système monétaire en Suisse. (en très bref et pas tout à fait exact, monnaie pleine permet d'avoir accès à de la monnaie électronique qui est reconnue comme "ayant cours légal"... alors que maintenant 90% de la monnaie est une reconnaissance de dettes des banques commerciales... et n'a pas la même qualité. Le détail plus précis en bas de cet article...)

Je vois qu'avant de comprendre la proposition faite par monnaie pleine, il y a déjà quasi personne qui comprend le fonctionnement actuel du système monétaire !!!

Donc ici, je vais tenter de faire comprendre le cadre légal de la monnaie en Suisse.

Voici une explication en mode audio (podcast): Fonctionnement du système monétaire suisse

La monnaie en Suisse selon la constitution

Perso, je pense que le sens de l'art 99 a probablement été changé en ....99 !! ... par rapport à ce qu'il était avant.

Avec la constitution de 1874 on avait un cadre dans lequel la confédération avait, il me semble, beaucoup plus de pouvoir. Autant sur tout le cadre monétaire, qu'aussi sur la BNS.

Voici un extrait de l'art 38:

"1 La Confédération exerce tous les droits compris dans la régale des monnaies.

2 Elle a seule le droit de battre monnaie."

L'art 39 est le texte de la votation de 1891 qui donne le monopole des billets de banques à la confédération. Cette dernière "peut" créer une banque pour exercer ce droit. Et c'est ce qui sera fait en 1907 avec la BNS.

Avec la nouvelle constitution de 1999. Maintenant on a:

"1 La monnaie relève de la compétence de la Confédération; le droit de battre monnaie et celui d'émettre des billets de banque appartiennent exclusivement à la Confédération."

Donc la compétence de mettre un cadre légal à la monnaie est de la compétence de la confédération. Mais ça n'interdit pas à d'autres de créer de la monnaie, sauf pour les billets de banques où c'est explicitement interdit.

J'ai aussi vu des gens qui interprètent "la monnaie relève de la compétence de la confédération" comme étant limité aux "pièces de monnaie". Alors est-ce que l'on parle de monnaie au sens général ou de pièce de monnaie ?

Personnellement je le vois au sens général. Car sinon pourquoi repréciser dans la phrase suivante "le droit de battre monnaie.... appartient exclusivement à la Confédération" ?

Le vocabulaire autour de la monnaie est toujours très flou. Voici un lexique pour bien se comprendre..

J'ai l'impression que le texte de 1874 interdisait à d'autres que la confédération d'exercer un droit dans la régale des monnaies... alors que depuis 1999, il y a un flou en ce qui concerne la monnaie scripturale....

Plusieurs types de monnaie

Donc en fait LA monnaie n'existe pas. Il y a plusieurs types de monnaie avec des qualités différentes.

Il y a la "monnaie ayant cours légal" dont la définition est dans la LUMMP.

Soit: les pièces, les billets et les comptes de la BNS. Le reste n'est pas un moyen ayant cours légal.

Voici un article qui décrit ce qu'est le CHF ayant cours légal en détail...

"le reste" soit la monnaie scripturale des banques commerciales est dans une flou juridique.

Cette monnaie n'a pas de statut légal.

Le conseil fédéral a dit dans l'interpellation 12-3305 que ce sont des "substituts monétaires".

... et qu'en créer est un business comme un autre garantit par le principe de la libre entreprise inscrit dans la constitution.

« La croissance des substituts monétaires est laissée à la libre appréciation des marchés, conformément à la conception du secteur privé ancré dans la Constitution »

Il faut être une banque pour avoir le droit de créer des substituts monétaires

Mais tout le monde n'a pas le droit de créer de la monnaie par le crédit.

Il faut être une banque, et donc être autorisé par la FINMA pour accepter des dépôts du public et avoir des engagements envers ses clients. (car un dépôt est une dette de la banque envers son client) (Ordonnance sur les banques OB art 5 al 1)

Le boom des Monnaies Locales Complémentaires de ces derniers temps amène la FINMA a être plus stricte avec la création monétaire... et les créateurs du Farinet et du Léman découvrent que le statuts des monnaies locales complémentaires est fragile. Le flou juridique là autour s'éclairci et un cadre légal strict et contraignant émerge.

(et je trouve qu'il est injustifié et disproportionné. Pourquoi ennuyer des gens qui couvrent leur billets à 100% avec du CHF... alors que la FINMA a en 2008 autorisé Crédit Suisse à se "prêter" à lui même CHF 10 milliards !! pour éviter la faillite ! Il me semble y avoir 2 poids et 2 mesures... )

En 1891, le peuple suisse a voté le monopole des billets de banque pour la confédération. La BNS a été créée pour ça en 1907.

Avant chaque banque créait ses propres billets de banque.

Puis avec l'évolution technique, la monnaie scripturale a pris le dessus et ainsi la monnaie la plus utilisée de nos jours à plus de 90% ce sont des "substituts monétaires".

Petit souvenir, un Batz vaudois de 1828, avant que la constitution de 1848 n'interdise aux cantons de créer de la monnaie:

L'Etat est obligé de se financer via les banques commerciales et donc avec des intérêts

Ce qui a aussi favorisé cette évolution et là je trouve que c'est un hold-up. C'est l'art 11. LBN qui interdit à la confédération de se financer par la banque nationale.

Donc c'est une obligation pour l'état de se financer par la création monétaire privée. Par les substituts monétaires des banques commerciales.

Avant cette "doctrine" qui date des années 1970, l'Etat se finançait avec des crédits sans intérêt auprès de sa banque centrale. L'obligation de la couverture or limitait la création monétaire massive.

Mais avec l'abandon de l'étalon or par le USA en 1971 (pour payer la guerre du viet-nam!) la création monétaire est devenue sans limite. Et avec la peur d'avoir ainsi des politiques qui créent de la monnaie à tour de bras sans limite en générant de l'inflation. L'idée a été d'interdir à l'Etat de se financer directement.

Donc actuellement, ce sont les banques commerciales qui parasitent le financement de l'Etat en prenant leur commission au passage. Et les intérêts c'est pas une simple commission, mais c'est une exponentielle. Ça peut mener à payer plusieurs fois le crédit !

Venez jouer au Jeu de la monnaie pour bien comprendre...

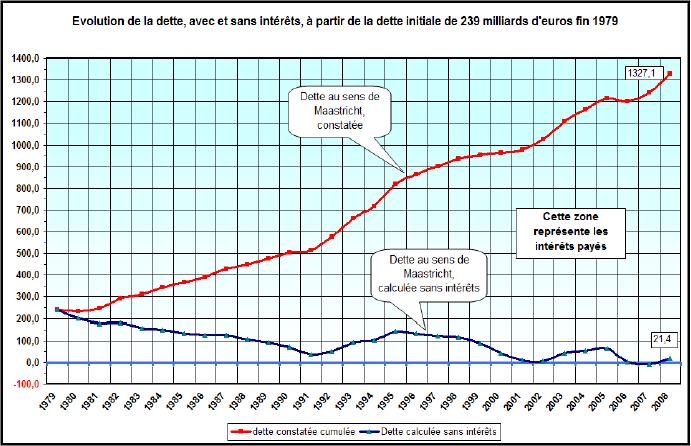

Ainsi l'essentiel des dettes publiques est actuellement souvent composé d'intérêt à payer aux banques commerciales. Les dettes publiques seraient nettement moindre avec l'ancien système. Contrairement à une idée répandue, ce n'est pas la mauvaise gestion publiques qui crée l'essentiel des dettes publiques !

Voici une illustration avec la dette publique française comparée avec ou sans intérêt. (j'avoue que je n'ai pas vérifié le calcul moi même)

Quand on étudie cette histoire, on a pas vraiment donné ce droit aux banques.. Elles se sont arrangées pour l'avoir.. où du moins, en Suisse, c'est sous l'impulsion de Kaspar Viliger que ça a été formalisé..

Et après avoir été président de la confédération, Kaspar Viliger est devenu président du conseil d'administration d'UBS....

Coïncidence ou récompense ??

Le détail de l'histoire de ce genre d'interdiction en france comme en suisse est décrit ici...

Voilà. J'espère que maintenant le cadre légal monétaire en Suisse est plus clair.

Que propose l'initiative monnaie pleine

Il est donc maintenant temps d'étudier le texte de l'initiative monnaie pleine.

La question sous-jacente qui me semble fondamentale, c'est de savoir:

"Qui est légitime pour créer la monnaie ?"

Cette initiative veut donner le droit exclusif de créer ce que l'on appelle des francs Suisse CHF à la BNS.

Cependant, les banques commerciales seront encore libres de créer leurs propres substituts monétaires. Mais elles devront être plus transparentes. Comme l'est la banque WIR qui crée des WIR.

Donc UBS devra dire qu'elle crée des "francs UBS" et pas des francs... Actuellement lorsque l'on fait un dépôt dans une banque, ce dépôt est transformé en reconnaissance de dette de la banque. La banque inclus votre dépôt dans son bilan.

Cette reconnaissance de dette n'est valable que tant que la banque n'a pas fait faillite. Si une banque fait faillite, il y a actuellement une garantie de dépôt à CHF 100 000.-. Cependant d'où vient l'argent qui permet de rembourser ainsi CHF 100 000.- par compte ? Et bien il vient d'un fond fait par les banques elles-mêmes dans lequel il y a CHF 3 milliards.

Il y a donc CHF 3 milliards de CHF pour garantir CHF 1770 milliards de dépôts.... Ce système ne fonctionne qu'en cas de faillite de petites banques. Mais pas en cas de faillite de grosses banques.

Avec monnaie pleine, "les comptes de trafic de paiement" doivent être hors du bilan de la banque. Ainsi en cas de faillite. Même d'une grosse banque dite "to big to fail" la monnaie sur les comptes de trafic de paiement ne disparait pas. Car ce n'est pas une reconnaissance de dette. C'est de la vraie monnaie qui a son existence propre: de la monnaie pleine ! (comme les pièces !)

De plus, l'initiative monnaie pleine donne la possibilité de distribuer la nouvelle monnaie crée directement aux citoyens. C'est ce qui est vu parfois comme une base d'un mécanisme de financement du Revenu de Base Inconditionnel. (Le montant n'est pas forcément suffisant pour vivre. Mais c'est un début.)

"Dans le cadre de son mandat légal, elle (la BNS) met en circulation, sans dette, l’argent nouvellement émis, et cela par le biais de la Confédération ou des cantons ou en l’attribuant directement aux citoyens."

Le Jeu de la monnaie pour comprendre par la pratique

La théorie c'est très compliqué et c'est sujet à interprétation et controverse. Moi j'aime expérimenter.

Le jeu de la monnaie permet en 4x 10 minutes (étalé sur 2h30) de bien comprendre le mécanisme de la monnaie. D'où émerge le principe de la monnaie, comment ça marche et aussi vers quoi on peut aller pour le futur. Ceci au delà des arguments d’autorités et des croyances, juste avec son corps et ses émotions.

Voici la page facebook du jeu de la monnaie pour en savoir plus et trouver ou et quand se déroulent les prochaines parties.

https://www.facebook.com/jeudelamonnaie/

Il est également possible d’organiser des parties soi-même avec ses amis. Voici un kit de démarrage pour organiser un jeu de la monnaie…