Je me suis lancé dans une série d'épisodes qui racontent l'histoire de la monnaie et des systèmes économiques.

Voici donc le début de cette série qui est publiée en partie sur la chaine youtube d'un copain.... et en partie sur la mienne.

Tu peux t'abonner à la playlist "Histoire de la monnaie" pour voir tous les épisodes dans l'ordre....

Episode 1: histoire de la monnaie et des systèmes économique: la chronologie

Ici je fais une intro pour expliquer de quoi on va parler. Un bref résumé de 5000 ans d'histoire....

Comment est-ce que les humains s'organisent pour vivre en communauté ?

Quelle est l'origine du mot économie ? D'où vient la monnaie ? à quelle moment ça émerge ?

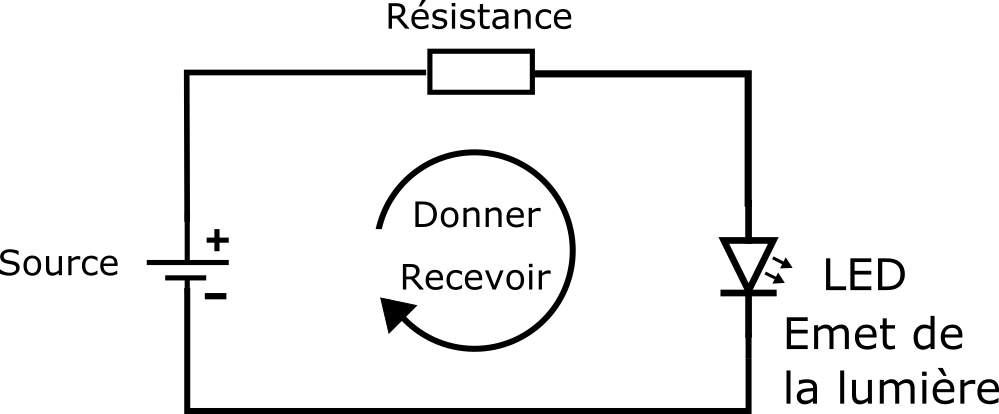

Episode 2: le don dans une communauté de confiance

Quel est le premier système économique qui émerge quand il n'y a rien ?

Voici une proposition basée sur le travail d'anthropologues et sur les constatations du Jeu de la Monnaie.

Episode 3: origine de la monnaie scripturale

Ici on découvre que contrairement à une idée bien répandue, la monnaie scripturale (donc écrite) est très ancienne. On a pas besoin d'ordinateur, un simple pour de bois suffit pour faire une reconnaissance de dette hautement sécurisée.

On va parler des summériens et de leur tablette d'argile..

Voici également une vidéo que j'ai spécialement conçue pour expliquer le fonctionnement des bâtons de comptage. C'est un système qui a fonctionné pendant des siècles et qui était encore dans le code civil français jusqu'en 2016 comme moyen officiel de comptabilité. Mais il semble qu'il est sorti des mémoires depuis bien longtemps.

En anglais on parle des Tally stick, en allemand de "Tesseln"

Voici encore un article complet à propos des bâtons de comptage, pour bien comprendre ce moyen d'enregistrement de paiement et de contrat très intéressant... mais apparemment complètement oublié !

Episode 4 : origine de la monnaie métallique et ses conséquences

Voici la véritable origine de l'impôt. Non, c'est pas du tout pour financer des infrastructures ni pour redistribuer les richesses. C'est juste une composante fondamentale du système monétaire..... un système "esclavagiste" sans violence physique qui permet à une élite de vivre sur le dos des autres... à un seigneur de vivre de son seigneuriage.

Episode 5 : les banques centrales

Conséquences de la création de la monnaie (+ impôts) par un seigneur , c'est l'émergence d'une économie de marché. Les gens sont obligés de gagner de la monnaie pour payer leur impôts.

Le seigneur, de son côté va utiliser son pouvoir de seigneuriage issu de la création de monnaie pour acheter de quoi améliorer son armée et élargir son pouvoir sur d'autres malheureux.

Les marchands d'armes sont donc les privilégiés du système. Ils reçoivent beaucoup d'argent. Ainsi eux aussi deviennent puissants.

Au point que la conséquence de la création de la monnaie métallique au profit d'un seigneur, c'est de faire émerger une classe de commerçants qui eux aussi veulent leur part du pouvoir.

C'est ce qui arrivera avec la création des banques centrales.

La banque centrale est l'association entre des riches marchands et l'Etat. Tout en gardant son monopole sur la création de monnaie, sa part du pouvoir, l'Etat donne le monopole de la création d'un autre type de monnaie à une banque centrale. C'est ainsi que les banques centrales obtiennent le droit de "titriser" une dette pour la rendre liquide sous forme de billets de banque.

En complémenta voir aussi la vidéo de Henri Guillemin à propos de la création de la banque de France.

Une banque privée initiée par un groupe de banquiers (notamment le banquier Suisse Jean-Frédéric Perregaux.. Neuchâtelois.. comme moi !). Napoléon acceptera la proposition de la création de cette banque, en deviendra actionnaire et donnera le monopole d'émission de papier monnaie à la banque de France.

Episode 6 : les banques commerciales

Essors de l'économie de marché et industrialisation

Avec le temps l'économie de marché se développe bien. Le capitalisme prend son essors. L'industrie grandit elle aussi et demande de plus en plus de capitaux pour créer de grands projets. Pour créer une grosse usine, il faut beaucoup d'argent tout de suite pour pouvoir produire plus tard ce qui permettra de rentabiliser l'investissement. (avec un bénéfice pour les actionnaires qui ont pris le risque de donner de l'argent au début sans savoir si ils allaient vraiment être remboursé.)

Pour avoir des capitaux liquides tout de suite il y a plusieurs méthodes:

- On peut trouver un gros investisseur qui va nous prêter de quoi démarrer en échange d'une part du gâteau... et très souvent d'un bout du contrôle de l'entreprise.

- On peut vendre des bouts d'entreprises à beaucoup de monde sous forme d'actions cotées en bourse.

- On peut demander un crédit à un banquier et lui rembourser une fois la production vendue.

Ainsi la finance se développe sous diverses formes.

Le banquier privé

Au début un banquier n'est qu'une personne qui a beaucoup d'argent et qui le prête pour des projets et demande une commission et/ou une part du bénéfice en retour. Tout comme quand je prête mon vélo, je ne peux pas l'utiliser tant que je l'ai prêté !

C'est ce que font les banquiers privés. Il ne reste en 2019 que 5 banquiers privés en Suisse. (chaque année il y en a moins !!) Ce sont en fait des gestionnaires de fortune.

La banque commerciale

La banque commerciale est très différente du banquier privé. Il y a 248 banques commerciales en Suisse en 2019.

L'activité principale d'une banque commerciale est de faire des crédits. Elle finance l'économie en proposant de la monnaie tout de suite pour un projet particulier. Le débiteur va rendre cette monnaie plus tard avec un montant supplémentaire sous forme d'intérêt pour rémunérer la banque commerciale.

A priori, pour le client, pas de différence avec la banque privée ou la banque commerciale. C'est là une source de confusion très courante. Mais du côté de la banque c'est très différent. En effet, une banque privée prête de l'argent, une banque commerciale fait un crédit.

Le crédit bancaire est une création monétaire

Une banque commerciale n'a pas besoin d'avoir la monnaie qu'elle va fournir à son client. Une banque commerciale peut créer cette monnaie au moment de la signature du contrat avec son client.

En fait, elle crédite un montant sur le compte du client. Elle crée une reconnaissance de dette de la banque commerciale pour un certain montant. Cette reconnaissance de dette est acceptée comme moyen de payement.

C'est un nouveau type de monnaie. C'est de la monnaie scripturale bancaire. En Suisse le conseil fédéral appelle ce type de monnaie des Substituts monétaires.

Une nouvelle couche de pouvoir s'ajoute

La monnaie issue du crédit bancaire est une nouvelle forme de monnaie qui s'ajouter aux formes précédentes. On a donc aussi une nouvelle classe de personnes qui veulent leur part du pouvoir.

On a plusieurs couches:

- La monnaie métallique qui est gérée par le seigneur, l'Etat. Garantie par le pouvoir coercitif des armes.

- Les billets de banque (et la monnaie banque centrale) émis par une banque centrale qui a reçu le monopole sur ce type de monnaie par l'Etat.

- La monnaie scripturale des banques commerciales. Ce droit de faire des crédits est octroyé à qui se conforme aux lois en la matière faites par l'Etat. Ces lois imposent aux banques commerciales d'avoir une réserve obligatoire. Cette réserve est un pourcentage des crédits octroyés (2.5% en Suisse, 1% dans l'UE et 0% en Angleterre !) que la banque commerciale doit avoir en monnaie banque centrale.

Ainsi on s'assure que le pouvoir de la banque centrale n'est pas entamé !

Ainsi on voit que la banque commerciale est liée aux systèmes précédents, aux pouvoirs précédents.

Elle doit avoir des réserves dans une monnaie qu'elle ne crée pas elle même sinon ça remettrait en cause le pouvoir des banques centrales !

Le pouvoir de la banque commerciale est supérieur à celui de la banque centrale

... et là c'est pas si clair... Depuis quelques années, la banque centrale d'Angleterre dit que les banques centrales ne contrôle plus vraiment les banques commerciales.

Car la banque centrale ne contrôle pas la demande en crédit !!

Elle ne contrôle pas le principale robinet de création monétaire. Le banquier dans une banque commerciale choisi les projets qui méritent qu'on les finances ou non... ainsi le banquier actuel a le pouvoir de créer le futur ! Souvient toi bien de ça !

... et finalement c'est la banque centrale qui doit suivre en créant de la monnaie et la "vendre" aux banques commerciales proportionnellement à leur crédits pour qu'elles puissent en mettre dans leur réserve afin de répondre à leurs obligations légales.

Ainsi la banque centrale ne contrôle plus sa masse monétaire. Elle ne fait que réagir en cascade. Elle ne contrôle plus que le taux directeur ce qui limite fortement son action.... tellement que ce taux est même devenu négatif !!.... preuve que ça ne marche plus !

C'est pour ça que des outils non conventionnels tels que le quantitative easying est utilisé pour tenter de sauver le système...

Episode 7 : expériences du 20ème siècle

Dans cet épisode nous nous attarderons sur quelques expériences monétaires du 20ème siècles.

- Monnaie fondantes

- système de Bretton woods, FMI

- crédit mutuel

- crédit social

- revenu de base inconditionnel

Episode 8 : les Monnaies Locales Complémentaires

A force de voir une économie mondialisée qui ne profite plus qu'aux grosses entreprises multinationales, les partisans des circuits courts et de la promotion de l'économie locale ont inventé des Monnaies Locales Complémentaires dont le but principal est de dynamiser l'économie locale

Ces monnaies sont généralement nanties, (cautionnées, garanties) par leur équivalent en monnaie bancaires sur un compte. Par exemple pour avoir 10 Farinet, je dois donner CHF 10.- .

Mes Farinet ne sont valables que dans quelques commerces en Valais.

On voit très bien que ce mécanisme bride totalement les Monnaies Locales Complémentaires. Elles sont totalement liées au pouvoir des banques commerciales et leur donnent encore plus de pouvoir quand on mets le nantissement sur un compte en banque !

La loi Française oblige à faire du nantissement sur un compte en banque et de ne pas y toucher.

La loi Suisse.. est floue... la FINMA est en train de voir que faire des MLC...

La Banco Palmas a intelligemment utilisé le fait qu'on double la masse monétaire (nantissement + monnaie locale en circulation), pour construire une école en dynamisant une économie locale et en gardant une grande partie du don qui a été fait pour ce projet.....

L'outils de création monétaire est puissant quand on ne l'entrave pas !!

Voici un article que j'ai écrit à propos du cadre légal encore très flou des Monnaie Locale Complémentaire Suisse... (comme le Farinet et le Léman par exemple...)

Episode 9 : les Cryptomonnaies

.... Avec la création du bitcoin juste après la crise des subprimes et la grande crise financière de 2008, on voit un nouveau tournant de l'histoire de la monnaie qui arrive.

Suite à la cascade de pouvoirs qu'on a étudiée ci-dessus, Etat, banque centrale, banque commerciale, finance... Voilà qu'il y a un nouveau moyen de payement qui arrive totalement hors des pouvoirs en place. La gouvernance est décentralisée.

Les Etats sont parfois bien en peine pour contrôler d'abord le bitcoin, puis toutes les cryptomonnaies qui se créent sur des variations du concept de blockchain.

Le bitcoin a connu plusieurs fois des bulles spéculatives

En complément voici aussi un article où je décris plus précisément le fonctionne dit décentralisé du bitcoin... Il n'est pas en fait totalement décentralisé. Si on parle de LA blockchain, c'est qu'il n'y en a qu'une... donc on est dans un système centralisé !

Par contre la gouvernance du bitcoin est décentralisée...

Episode 10 : la Théorie Relative de la Monnaie

Partant du postulat que la monnaie est un outil de mesure totalement imparfait, Stéphane Laborde, (Galuel) a voulu créé un étalon de mesure qui reste identique dans l'espace et dans le temps. Il décrit son idée dans sa Théorie Relative de la Monnaie.

En pratique, pour réaliser cet étalon de mesure invariant, Stéphane Laborde propose de distribuer à tous un Dividende Universel, ce qui permet d'être tous co-créateur de la monnaie. Ainsi on réalise l'égalité spatiale. Peu importe où l'on se trouve on peut avoir de la monnaie. Il n'est plus nécessaire d'être là où sont les banques et surtout d'avoir un projet qui plait au banquier !

L'égalité temporelle est plus subtile. Il faut déjà comprendre que suivant la génération à laquelle on se trouve on n'est pas tous égaux. Ainsi pendant les 30 glorieuses il n'y avait pas de dettes publiques. Puis les Etats se sont endettés en disposant immédiatement de monnaie à payer par les générations futures. Ainsi une personne qui nait maintenant est défavorisée par rapport à une personne qui naissait il y a 50 ans.

L'idée est donc d'effectuer une sorte de fonte de la monnaie avec le temps.

Ceci est réalisé en augmentant perpétuellement le DU distribué. Ainsi les nouveaux arrivant se rattrapent sur les anciens et peuvent commercer à égalité.

Critique de la Ğ1 (et de la TRM)

Je trouve très intéressant cette idée. Mais elle n'est pour moi pas parfaite. Pour moi c'est surtout l'intention de base qui est étonnante.

En quoi la monnaie n'est qu'une unité de mesure ? Elle a certainement aussi d'autres fonctions. Comme la réserve de valeur. Bon finalement c'est pas bien grave vu qu'avec un DU quotient on a toujours de quoi vivre. Mais comment fait-on pour investir massivement, comme pour la création d'une industrie ?

La réponse des partisans de la TRM c'est l'investissement par cotisation et non par crédit... C'est ne dépenser que ce qu'on a... donc pas de crédit. C'est un point de vue politique. Mais il faut dire que le crédit est bien utile parfois (même avec toutes les dérives de qui empoche le bénéfice...) ... C'est bien de pouvoir avoir une hypothèque de vivre dans sa maison avant d'avoir 70 ans ....

Un autre point est lié au choix de l'invariant. Stéphane Laborde a proposé l'espérance de vie comme invariant entre les humains. Statistiquement c'est juste. Ainsi il calibre le DU et la fonte sur cet invariant.

DU = c * Masse monétaire / NB utilisateurs.

c = ln(ev/2) / (ev/2) ≈ 10% (par an)

(ev = espérance de vie)

(le symbole C est utilisé en référence à la Célérité de la lumière l'invariant utilisé dans la théorie de le Relativité d'Einstein.)

Mais par contre je ne vois pas pourquoi on aurait pas pu prendre un autre invariant ? L'auteur semble ne pas vouloir entrer en matière sur une autre manière de voir les choses ! Pour lui il n'y a toujours qu'UN seul et unique invariant.

Statistiquement le poids d'un humain est aussi un invariant entre humain ? comme sa taille ? ... non ? ... Si on veut un invariant lié au temps comme l'est l'espérance de vie on peut imaginer le temps de scolarité ou la période de fertilité d'une femme. (à zut.. c'est pas pareil homme ou femme... ah ben l'espérance de vie non plus d'ailleurs !!)

Bon, c'est pas si grave, je trouve tout à fait bien vu le fait qu'une dette soit annulée dans un temps qui correspond à la moitié de l'espérance de vie. Ça rejoint la notion de jubilé biblique (levitique 25.8-22): on annule toute dette tous les 7x7 ans.

Par contre là où je trouve très louche la manière dont sont fait les paramètres, c'est que le montant du DU dépend aussi de l'espérance de vie, mais aussi du nombre de personne co-créatrice de monnaie. Je trouve ça très lourd à gérer.

En fait si on regarde bien, la toile de confiance sert surtout à limiter les variations rapides d'entrée dans le réseaux comme co-créateur de monnaie. Car si les entrées étaient massives, si l'adoption de cette monnaie était réellement possible globalement, alors le DU serait diminué et l'instabilité ferait de ce système un système pas très gèrable !

Ainsi en passant de la théorie à la pratique, de la TRM à la Ğ1, le problème est apparu et il a fallu changer la formule de calcul du DU... Ceci afin de minimiser l'effet de la masse monétaire et du nombre de personnes déjà présent. Une approximation du second degré à été fait d'une exponentielle...

DUĞ = DU(t+1) = DU(t) + c² M(t)/N(t)

L'astuce de remplacer la multiplication dans la formule du DU par une addition est également lié à un problème de démarrage du système.

Car avec un DU = 10% * masse monétaire / nb utilisateurs

= 10% * 0 = 0 → on ne démarre pas !

Avec l'approche par une formule approchée du second degré on résout le soucis:

DU(t+1) = DU(t) + c² M(t)/N(t)

... enfin... pour autant d'avoir une masse monétaire au démarrage !!

En ce qui concerne la monnaie Ğ1 ses paramètres sont encore différent de la théorie. La licence de la Ğ1 nous explique à propos du DU quotidien:

Le montant en Ğ1 du DU est identique chaque jour jusqu'au prochain équinoxe où le DU sera alors réévalué selon la formule (avec 1 jour = 86 400 secondes) : DUjour(équinoxe suivant) = DUjour(équinoxe) + c² (M/N)(équinoxe) / (182,625 jours) Avec comme paramètres : c = 4,88% / équinoxe DU(0) = 10,00 Ğ1

Donc en effet, pour que le système démarre, il faut des membres (les 59 fondateurs.) et il faut une masse monétaire initiale !! ... un crédit !! Sinon ça vient d'où ces 10 Ğ1 ? .... création ex-nihilo !

Cachez ce crédit que je ne saurai voir !!!

C'est une bidouille de démarrage, on va rétorquer que ça n'est pas grave du tout... (ce qui est vrai... après quelques jours cette différence est amortie.)

Moi je trouve que c'est une preuve que la théorie est boiteuse !!!

C'est pour cette raison que je préfère nettement l'approche du Système Monétaire Equilibré qui part de l'intention de créer non pas UNE monnaie, mais un protocole pour bien comprendre les référentiels utilisés entre des nombreuses monnaies et tenter de trouver des équivalences juste pour échanger.

Avec cette théorie on peut comprendre là où la TRM est boiteuses et pourquoi elle ne peut pas démarrer.

Pour construire un référentiel monétaire qui marche, dans le cadre sur SME, dans un cas extrême chacun utilise sa propre monnaie, dont l'échelle est calibrée sur ce qui est nécessaire à la personne pour vivre.

Ainsi on a là un système qui permet de vivre dans tous les cas. Ce que la G1 ne garanti pas... (Je me fiche bien d'avoir un thermomètre qui fonctionne partout si mon but n'est pas de mesurer la température, mais d'avoir de quoi mettre mes bières au frais !)

Le SME sera l'objet de mon prochain épisode... d'ici là rejoint la G1 ça vaut la peine d'expérimenter. (Moi je ne me permet jamais de critiquer sans expérimenter !)

Pour rejoindre la monnaie libre Ğ1

Quelques stats sur la Ğ1 via le soft Duniter...

Une bonne explication du fonctionnement de Duniter et de sa blockchain avec des noeuds identifiés qui fournissent une preuve par le travail adaptative et donc limitent la consommation d'énergie (contrairement au bicoin)

Un tuto pour créer son compte et devenir co-créateur de monnaie Ğ1...

Mais attention, il te faudra te faire certifier par au moins 5 amis déjà dans la toile de confiance de la Ğ1 pour recevoir ton DU quotidien. (sinon ce sera un simple compte)

Tu peux regarder sur la carte si il y a des membres dans ta région et les contacter pour te faire certifier. (il y a de nombreux apéro monnaie libre dans ce but)

Si tu veux faire du commerce, il y a une place de marché par ici...

Episode 11 : le Système Monétaire Equilibré

Le SME, soit Système Monétaire Equilibré, ou encore Système de Mesures Equilibré est avant tout une théorie qui permet de comprendre les différents paramètres et référentiels utilisés pour décrire des Systèmes économiques (Système monétaire au sens large).

Puis en ayant conscience des paramètres et référentiels possibles, une personne peut savoir si elle se fait arnaquer dans un échange ou non.

Cette théorie peut servir de base à la création d'un système monétaire plus juste. J'ai d'ailleurs lancé une nouvelle monnaie basée sur ce principe, le Kong ... une monnaie de singe 🐵 !

Les paramètres de base d'un référentiel

Un référentiel complet est défini par les paramètres suivants:

- où se trouve l’origine. (le 0, la référence par rapport à quoi on mesure, aussi la Valeur du Point d'Equilibre.)

- le niveau du revenu de base. (qui donne l’échelle quantitative à tout le système, et le sens de lecture + ou -) C'est la transcription d'une valeur physique réelle en une échelle mathématique. (ex: le °Celsius est une division en 100 parties de la différence de température entre l'eau solide et gazeuse).

- le facteur de zoom qui est en fait 2 variables: le Taux de Retour à l’Equilibre par unité de temps choisie. (la période en général le mois, vu que c'est une grandeur souvent utilisée en comptabilités... salaires, factures, etc...)

Un système monétaire juste

Dans une idée de tenter de créer un système monétaire qui semble juste en regard de tout ce qui s'est dit plus haute on peut inclure les règles suivantes:

- Chaque personne est libre de choisir son système monétaire (c'est en fait la loi 0 de la TRM!)

- Chaque personne a droit à un potentiel de création monétaire. (représenté suivant les référentiels comme une quantité de jetons ou une limite de consommation à crédit) → Ceci a pour conséquence que ce sont les individus qui créent la "monnaie" en utilisant leur potentiel.

- Le système est stabilisé, équilibré dans le temps par une fonte régulière du solde. (solde positif ou négatif, donc avoir et dette fondent) → C'est l'idée d'équité temporelle entre génération. Mais aussi la notion de jubilé biblique (levitique 25.8-22): on annule toute dette tous les 7×7 ans. C'est l'entropie qui stabilise les systèmes physiques. (Taux de Retour à l'Equilibre par unité de temps)

- Chaque personne dispose dans tous les cas d'un potentiel de consommation lui permettant de vivre. Elle décide elle même du niveau de ce potentiel. (C'est un Revenu de Base Inconditionnel dont le montant est choisi par la personne elle même. On parle aussi de AVLDI (Avance Valeur Limite Déséquilibre en Importation ))

- Les paramètres du référentiel utilisé pour décrire une valeur économique doivent être transparents. (Pour qu'un transfert économique soit fait manière juste, il est nécessaire de savoir dans quel référentiel la valeur est exprimée. Donc aucune variables ne doit être cachée... c'est valable pour l'affichage des prix..)

Des règles précédentes, ont peut déduire une relation qui va faire le lien entre les différentes grandeurs. Ceci permettra de déterminer le potentiel de création monétaire (Aussi appelé, limite de consommation à crédit ou VLDI: Valeur Limite de Déséquilibre en Importation) dont chaque personne dispose en fonction des paramètres du référentiel qu'elle aura choisi.

Le limite consommation à crédit maximale = le Revenu de Base Inconditionnel * (1/ Taux de Retour à l’Equilibre) + le Revenu de Base Inconditionnel.

Voilà, on a la base pour décrire un référentiel d'un Système Monétaire Equilibré.

Vérification des paramètres du référentiel pour éliminer les abuseurs et détermination de l'étalon Revenu de Base Inconditionnel

Ainsi une personne qui vérifie la transaction peut demander les paramètres pour s’assurer que la limite de consommation à crédit n’est pas dépassée dans le cas d'un achat. C'est un moyen de se débarrasser des abuseurs.

Il est largement reconnu que certaines personnes ne sont pas capables de contribuer économiquement suffisamment pour avoir de quoi vivre. (vieux, malades, enfants, etc..) Ainsi chacun peut toujours bénéficier de son Revenu de Base Inconditionnel pour pouvoir vivre sans être considéré comme un abuseur du système.

Le Revenu de Base Inconditionnel, ou plutôt "ce qui m'est nécessaire pour vivre" est considéré comme étant l'échelle de base, l'étalon de valeur de tout ce système économique juste.

L'idée là derrière est de garantir à chaque personne de pouvoir vivre. Il ne doit plus être nécessaire de "gagner sa vie", on l'a déjà. Statistiquement les besoins de base de tous les humains sont les mêmes. (On peut se référer par exemple aux 14 besoins fondamentaux selon Virginia Henderson)

C'est donc un invariant, de la même manière que dans la TRM Galuel considère que l'espérance de vie est un invariant entre les humains.

Convergence de l'Etalon Revenu de Base Inconditionnel dans une même zone économique

Il peut paraitre étrange d'avoir chacun la possibilité de choisir le niveau de son Revenu de Base Inconditionnel, mais c'est la seule et unique manière de garantir que ce soit juste et de tenir compte de l'infini des possibilités des cas particuliers tout en évitant un contrôle administratif. Ceci va avec la philosophie derrière le Revenu de Base Inconditionnel qui part du principe que l'on peut faire confiance à ses semblables et à soi même !

Grâce à la transparence des paramètres et à l'intelligence collective les abuseurs seront très vite démasqués et ne pourrons plus commercer (ou seulement avec les autres margoulins...)

Dans le cas extrême, chaque personne peut utiliser un Revenu de Base Inconditionnel différent pour étalonner son propre référentiel. De fait elle crée sa propre monnaie et on a ainsi potentiellement 8 milliards de monnaies différentes utilisables !

Evidemment que c'est très lourd et pas très pratique à utiliser quand à chaque transaction il faut calculer les équivalences entre référentiels. (comme un français habitué à l'euro qui va évaluer un prix en $ sur un site web... ou qui va faire du shopping à Londres et voit des prix en £... ou va faire du ski en Suisse en payant en CHF...)

On se rend bien compte que c'est pas gérable à l'échelle individuelle. Quoique, avec le fait que tout le monde a un smartphone dans la poche qui fait le boulot et/ou que son navigateur web inclue un convertisseur automatique sur les shop en ligne, c'est pas une grosse difficulté.

Mais on peut imaginer une sorte de convergence par région du Revenu de Base Inconditionnel. Ainsi les gens qui commercent entre eux localement (ce qui est le plus courant pour les besoins de base) ont la même échelle de valeur.

En fait la différence existe déjà actuellement, mais elle est cachée !! En utilisant des monnaies uniques sur des larges surfaces on fausse les réels changement de référentiels. Il est indéniable qu'un euro n'a pas la même valeur partout dans la zone euro. Il a un pouvoir d'achat très différent si l'on est en Roumanie, ou en Allemagne !

Personnellement, j'aime bien observer le prix du pain au chocolat en boulangerie. C'est mon indice BigMac à moi... :p

Je vois qu'en Suisse le prix du pain au chocolat à la gare de Genève est à CHF 3.20 alors qu'on le trouve à Neuchâtel à la Migros pour CHF 1.40.

En traversant à vélo la France (d'est en ouest), j'ai vu que le prix du Pain au chocolat varie entre € 0.89 et € 1.20.

En Angleterre, je l'ai trouvé généralement autour de 1£.

Ces variations de pouvoir d'achat à l'intérieur d'un même pays montrent qu'il y a plusieurs zones économiques distinctes.

Le fait de choisir soi même "ce qui m'est nécessaire pour vivre" permet une adaptation facile à chaque zone économique et aux particularités personnelles. On va certainement tendre vers un gradient de variation de niveau de Revenu de Base Inconditionnel comme on observe un gradient des prix de l'immobilier.

Les deux sont d'ailleurs très fortement corrélé, étant donné que le logement est souvent une part importante du budget de "ce qui m'est nécessaire pour vivre".

Exemple de paramétrage d'un référentiel de Système Monétaire Equilibré

Voici un exemple de paramètres:

- origine = 0

- montant du Revenu de Base Inconditionnel = 100

(c’est la quantité de monnaie que je juge avoir besoin dans la période donnée. Ça peut être très arbitraire et je devrais tout le temps convertir dans un autre référentiel ou alors aligné sur les gens de ma région qui ont les mêmes besoins ce qui facilite les échanges en diminuant les calculs de changement de référentiel à faire.) - Taux de Retour à l’Equilibre = 10% / mois

Limite de consommation à crédit = 100 * 1/ (10/100) + 100

= 10 * 100 + 100 = 1100

J'ai un potentiel de consommation de 1100. C'est ce que je peux dépenser là maintenant tout de suite. (en fait 1000 de potentiel de création monétaire + 100 de Revenu de Base Inconditionnel)

Si je dépense tout ça je n'ai plus rien. Si j'attend une période. (ici 1 mois) alors je recevrai à nouveau mon Revenu de Base Inconditionnel (100) et ceci pour chaque période.

Le rôle de la fonte du solde dans le SME

Dans l'exemple ci-dessus, la création du Revenu de Base Inconditionnel à chaque période est du à la "magie" de la fonte du solde en direction du point d'équilibre, du 0. C'est ce qui stabilise le système et évite les crises.

C'est l'équivalent de l'entropie dans les systèmes physique. C'est le ressort qui referme une porte ouverte pour la remettre dans un état stable.

Dans le système bancaire des banques commerciales, lorsque l'on prend un crédit, il y a un des intérêts qui doivent être remboursés. Ces intérêts sont l'équivalent de la fonte du SME, mais dans un autre référentiel. On retrouve le même genre de paramètres, il y a une exponentielle. L'intérêt utilise une exponentielle croissante ce qui rend très riche le banquier et assure l'endettement perpétuel des collectivités publiques.

Les crises sont souvent le fait d'exponentielles qui créent des bulles et qui éclatent car elle ne sont plus en corrélation avec le monde physique réel.

Ainsi pour stabiliser un système monétaire. Il faut supprimer ces exponentielles croissantes.

Cette exponentielle est décroissante dans le cas du SME, c'est à dire que le ressort va tirer la porte vers le point d'équilibre. (l'origine du référentiel) Mon ressort va être très fort si la porte est très ouverte, mais plus ma porte sera proche du point d'équilibre, plus la force de mon ressort sera faible. (donc on en fait pas claquer la porte!)

On retrouve fréquemment ce genre de comportement de formule: y = 1/x (1-e^-x) dans des phénomènes physiques. Par exemple dans la décharge du condensateur en électronique.

Pour un condensateur on considère qu'il passe d’un état transitoire à un état stable en 5 constantes de temps RC, ici on considère que toute dette est annulée dans un temps de 5/TRE. (à 99.3%) Ceci dans l’unité choisie. (le mois par exemple)

Ex: un TRE de 1/100 par mois va nous donner: 5/ (1/100) = 5*100 = 500 mois. → 41 ans et 8 mois.

Il est intéressant de voir ici un ordre de grandeur qui est proche des 7x7 ans du jubilé biblique !

Mais c'est encore plus étonnant de voir que l'on retombe aussi sur la moitié de l'espérance de vie en Suisse !! (exactement 41 ans et 8 mois !)

On rejoint ici la TRM qui nous propose aussi l'espérance de vie comme étalon. En ce qui concerne le temps j'adhère totalement. une fonte de 1% mensuel me semble tout à fait un bon ordre de grandeur. Moi c'est surtout le fait que selon la TRM, l'espérance de vie détermine l'échelle de valeur !! Là je trouve ça stupide.

Les banquiers empochent notre revenu de base !

Donc on voit ici que selon la manière dont sont utilisés les paramètres d'un référentiel on a des résultats très différents. Si l'on fait un gros raccourcis, on peut dire que les banquiers en créant de la monnaie de façon centralisée et en empochant les intérêts du crédit bancaires, en fait empochent notre revenu de base inconditionnel !

Pour tout ceux qui se posent la question du financement du Revenu de Base Inconditionnel et bien le SME me semble la meilleure solution !

La stabilisation du SME par une fonte (une oxydation) régulière du solde est faite de façon symétrique.

Il y a un solde qui peut être un avoir ou une dette suivant où il se trouve par rapport à l'origine, en positif ou en négatif.

La fonte de la dette permet de créer un Revenu de Base Inconditionnel. On voit que tout le monde le touche. Mais il n'est pas du même montant suivant la distance à laquelle on se trouve du point d'équilibre. (de l'origine, le 0)

Ainsi on ne donne pas un Revenu de Base Inconditionnel aux riches pour les enrichir encore plus... même si tout le monde y a droit.... c'est ce qui a parfois été reproché à cette idée.

La fonte des avoirs ne nous est pas tout à fait habituelle non plus. Pourtant elle dynamise les échange économiques comme on l'a vu ci dessus avec Silvio Gessel.

La fonte est tout à fait soutenable, avec des valeurs comme celle de 1% / mois on est dans quelques chose de similaire à nos jours. Même si les banques centrales disent qu'il n'y a pas d'inflation et qu'elle stabilisent très bien les prix. Est-ce que tu as déjà vu la taille des paquets de nourriture et des bouteilles.... Oui le prix est stable, mais la quantité a diminuée !!!

.. et on ne reçoit pas notre Revenu de Base Inconditionnel en échange de cette fonte !

Comment investir avec un système à SME

Comme j'ai critiqué ci-dessus la manière d'investir proposée par la TRM. Je me dois de donner quelques explications aussi pour le SME.

L'auteur de la TRM semble totalement opposé au crédit et, à l'image d'Adam Smith n'hésite par à réécrire l'histoire pour justifier sa théorie. (Adam Smith a inventé la fable du troc et Galuel a refusé de corriger les erreurs historique de son livre de la TRM que je lui proposais, car: "ça ne sert pas ce que je veux démontrer")

Ainsi Galuel a une vision très "jeton valeur" de la monnaie. Toute écriture comptable du style faites sur tablette d'argile par les sumériens n'entre pas dans sa conscience. (c'était l'objet de nos discussions. Ainsi il occulte la moitié de l'histoire des systèmes économique dans son historique !!)

Ceci explique pas mal de chose. Notamment le choix du référentiel par défaut de la G1 pour ne voir que du positif et mettre la limite de consommation à crédit à 0. Là c'est n'est que de l'affichage donc libre de le faire. Mais ça explique aussi la bidouille de créé ex-nihilo 10G1 pour lancer le système !!

Donc évidemment en terme d'investissement, comme dit plus haut, avec la G1, il n'est possible d'investissement par cotisation et pas par le crédit.

En revanche, avec le SME. Chaque personne a un potentiel. Il est défini par la relation:

Le limite consommation à crédit maximale = le Revenu de Base Inconditionnel * (1/ Taux de Retour à l’Equilibre) + le Revenu de Base Inconditionnel.

On voit ici que la limite est à disposition. On ne nous impose pas le rythme de son utilisation. C'est un potentiel.

Il est possible de dépenser rapidement un gros montant. C'est une responsabilité personnelle. C'est un risque pour un flambeur. Mais c'est une énorme opportunité pour une personne qui va investir dans un système physiquement rentable.

Actuellement, tout le problème de la transition écologique est lié au fait que les gens n'ont pas les liquidités pour payer 30 ans d'énergie d'un coup. Ils préfèrent donc acheter du pétrole au compte goutte régulièrement pour se déplacer, se chauffer et s'éclairer...

On pourrait installer maintenant des panneaux solaires, thermiques et photovoltaïques et voyager, se chauffer et s'éclairer gratuitement pendant des décennies...

Pourquoi on préfère vivre au jour le jour ? C'est principalement du aux fait que pour avoir des liquidité, il faut être riches... ou avoir accès à un crédit, ce qui n'est pas évident... Si on a accès à un crédit, le risque est que les intérêts à payer bouffent tout le bénéfice financier de l'installation et fait qu'il est moins cher de ne rien changer de financer les pétroliers tous les jours ce qui engendre des problèmes écologiques et des guerres de prédation du pétrole...

Avec un potentiel de création monétaire qui est donné à chaque personne. On peut avoir les moyens d'investir dans son autonomie énergétique.

C'est dans ce genre de cas et dans plein d'autres cas de type industriel qu'il est toujours intéressant de disposer maintenant de quoi investir qui sera payé plus tard.

La monnaie libre de type G1 me semble très limitée pour ce genre de cas.

La monnaie bancaire actuelle est très chère à cause des intérêts et le banquier a trop de pouvoir. C'est lui qui décide du futur par son choix d'attribuer un crédit ou non. Les multinationales qui ont compris ce pouvoir ont créé des banques et s'accordent ainsi des crédits illimités par des roulements des crédits.

L'industrie lourde, comme les raffineries sont également dépendantes de roulements de crédits de plusieurs millards. J'ai deux exemples dans ma régions de raffineries qui ont fait faillite à cause du refus d'une banque de renouveler des roulements de crédits.

Le SME permet une répartition du pouvoir dans la création monétaire. Le SME contient en lui un potentiel de création monétaire pour chacun, mais aussi une limite. Ainsi il ne peut y avoir d'abuseur du système qui se prêtera à lui même... Comme l'a fait le Crédit Suisse en 2008 en se prêtant CHF 10 milliards pour éviter la faillite...

On est dans un système.... équilibré !

Comment faire pour investir dans des très gros projets ?

Quand on parle d'investir dans une installation photovoltaïque pour sa maison, on est dans quelques chose à échelle humaine ou d'une famille.

Mais quand on doit investir dans des infrastructures plus grosses, comme un réseau ferroviaire ou des hôpitaux. Là on va faire de la mutualisation de potentiel de création monétaire.

C'est à l'image d'un crowfunding actuel. (mais avec les moyens d'investir !) On vote pour les projets qui le méritent en donnant un bout de son potentiel de création monétaire.

On serait ainsi véritablement dans une démocratie directe. Pas besoin d'intermédiaire, de parlement pour ça.

De nos jours, il y a en Suisse des votations tous les 3 mois. Il arrive parfois que des votations engagent des milliards. Par exemple la votation sur le tunnel du Gotthard. Si l'on vote oui à la création de ce tunnel... c'est un crédit de plusieurs milliards qui sera contracté. Actuellement il passe par le système bancaire.

Mais on peut imaginer qu'une telle infrastructure soit financée par chaque individu qui le veut bien.

Quid des impôts ?

En ce qui concerne un impôt. On l'a vu ci-dessus, c'est un système qui est intrinsèquement lié à l'imposition d'un système monétaire en particulier. C'est pour créer la boucle de demande en monnaie qui va proposer une offre sur des marchés. C'est une manière de créer une économie de marché.

Avec un SME, il est philosophiquement interdit d'imposer un système monétaire à une personne !!

Ainsi dans ce cas, pas d'impôt. Mais si ça devait se faire. On peut imaginer que la part obligatoire doit être inclue dans "ce qui est nécessaire pour vivre". Donc dans le Revenu de Base Inconditionnel, la valeur étalon qui calibre le système. Ainsi on s'assure qu'elle est payée... et sans heurt pour la personne. (qui se voit quand même contrainte de payer un impôt)

Ça peut être un système de transition vers une société totalement responsable et démocratique.

On nous a donné la possibilité de voter, la démocratie semi-directe. Mais on ne nous a pas donné la démocratie économique. Les moyens d'exercer cette démocratie de droit.

Il est temps de le faire de nos jours.

C'est pour ça que j'ai lancé le Kong, une monnaie de singe. Une "monnaie" basée sur le principe du SME. C'est une monnaie lowtech sur papier. Chaque personne a un carnet et l'utilise pour ses transactions. C'est simple et efficace. Pour expérimenter le Kong, c'est par ici....

Des lectures supplémentaires à propos du Système Monétaire Equilibré

Voici un article plus complet qui décrit ce qu'est le Système Monétaire Equilibré.

Réflexion pour l'implémentation d'un système monétaire équilibré totalement décentralisé....

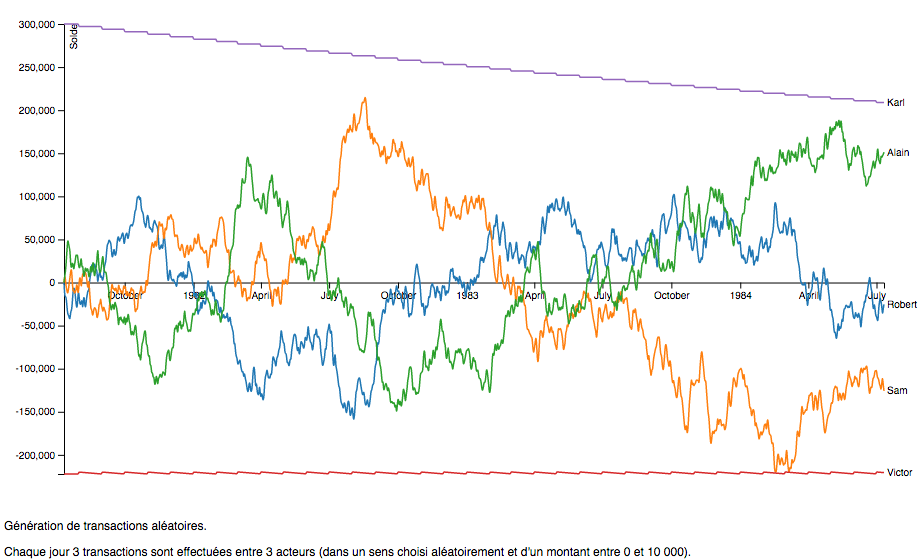

Simulation du Système Monétaire Equilibré

Afin de mieux comprendre ce qu’est le Système Monétaire Equilibré, voici 2 résultats de simulation de transferts économiques réalisés avec un tel système.

Voici:

- 3 ans d’échanges et

- 27 ans d’échanges soit environ une génération.

On observe que les échanges sont stables sur le long terme. On observe que les grandeurs sont équilibrées, d'où le nom. (la différence entre riches et pauvres est faible, face à la monnaie... mais pas face aux richesses non monétaires.)

A bientôt pour la suite.....

Petite chronologie sur l'histoire de la monnaie et des systèmes économiques

- Le don dans une communauté de confiance semble le système qui émerge naturellement chez les humain pour organiser leur économie (étymologiquement: règles de la maison)

- Quand la communauté grandi et que la confiance diminue, on mémorise les dettes par écrit.

- Vers - 3300 → invention de la monnaie scripturale (par exemple sur tablette d'argile chez les summeriens, les mycéniens ou les minoens)

- -2450 le Roi summérien de Lagash, En-metena crée la première libération de dette connue de l’histoire. [amargi] = libération (l'équivalent du jubilé dont on parle dans la bible)

- Vers -700 à -600 apparition simultanée de monnaie métallique en Grèce (frappée), en Inde (poinçonnée), en Chine (coulée).

- Vers - 700 en Chine, les premières pièces de monnaie métallique apparaissent. (錢 en chinois)

(Avant il existe aussi de nombreuse forme de monnaie similaire, mais sous forme de couteau, de haches, de coquillage, de carapace de tortues, etc...) - Vers -600 en Lydie (Turquie actuelle, mais civilisation grecque à l'époque) la monnaie métallique apparait. L'exemple le plus connu, c'est le roi Crésus qui formait des pièces de monnaie avec de l'alliage électrum trouvé dans la rivière Pactole.

- Vers – 600 av. J.-C, en Grèce, apparaissent les marchés. → Ce qui s'explique par la création de la monnaie et de l'impôt qui impose l'utilisation de la monnaie. Le gens ont besoins de vendre pour gagner de la monnaie afin de payer des impôts.

- Au 2ème siècle avant J.-C un atelier monétaire est créé à Rome sur la colline du Capitole à côté du temple de la déesse Junon Moneta. → C'est là l'origine du mot "Monnaie"

- Les bâtons de comptage sont utilisés pour noter les reconnaissance de dette. (on en trouve trace depuis le néolithique pour le comptage pur... et pour le comptage de reconnaissance de dette, c'est surtout utilisé au moyen âge et jusqu'à nos jour vu que le code civile français et belge reconnait toujours ce principe d'instrument de preuve.)

- 806: invention du papier monnaie dans un temple bouddhiste en Chine. (Selon Dette 5000 ans d'histoire de David Graeber)

- 960: Premier billet de banque par la dynastie Song du nord en Chine.

- 1520: Luther dit que "Nous sommes sur terre et pas dans un monde idéal, donc il est possible de faire des entorses à l’idéal".. il propose de contourner l'interdiction de l'usure faite dans le Deutéronome 23.20-21 et de considérer que 4% à 5% d'intérêt n'est pas de l'usure. (p391 dette 5000 ans d'histoire) → un siècle plus tard les protestants dominent le commerce en ayant intégré cette règle !

- 1661 création de la banque de suède première banque centrale.

- 1694 Création de la banque d'Angleterre.

- 1800 Création de la banque de France. C'est le banquier Suisse Jean-Frédéric Perregaux qui propose la création de cette banque privée à Napoléon. Ce dernier accepte et en devient aussi actionnaire. Cette nouvelle banque sera utilisée pour les services bancaires de l'Etat, notamment pour les "receveurs généraux" qui collectent les impôts. En 1803 Napoléon donne le monopole de la création du papier monnaie à la banque de France. C'est donc une banque privée qui crée la monnaie de l'Etat... Le chef de l'Etat en bénéficie personnellement en tant qu'actionnaire ! Voir à ce propos l'explication d'Henri Guillemin.

- ~1830 à 1890 coeur de la période de révolution industrielle qui va nécessiter énormément d'argent pour construire tout un réseau de chemin de fer, des usines d'acier, des usines électriques, des navires à vapeur. Tout ce passage d'une économie agraire à une économie industrielle et commerciale s'est faite essentiellement grâce au crédit bancaire des banques commerciales, capable de créer de la monnaie à l'infini. => On passe du "prêt" au "crédit".

- 1848-1856 - Ruée vers l'or en Californie. (et en Australie en 1851) renforce la confiance dans les billets de banques.

- 1856 Création du Crédit Suisse par Alfred Escher afin de financer le développement des chemins de fer Suisse, au nord-est et au Gotthard. Alfred Escher avait de la suite dans les idées. Pour s'assurer de la construction du chemin de fer, il a également créé l'Ecole Polytechnique Fédérale. Par la création d'une banque, Escher s'est débarrassé des banquiers étrangers, Rothschild-Perreire qui se battaient pour le contrôle des chemins de fer Suisse.

- 1870 Création de la Deutsche Bank, afin d'aider le développement international d'entreprises industrielles, notamment Siemens. L'un des fondateurs de la Deutsche Bank était Georg Siemens un petit cousin du fondateur de l'entreprise électrique Siemens.

- 1871 Le célèbre banquier JP-Morgan a créé sa banque. Il sera également très actif dans le développement industriel, acier, électricité, chemin-de-fer et compagnie maritime (il sera ainsi indirectement le propriétaire du Titanic !) On retrouvera ensuite JP Morgan dans les personnes qui ont imaginé la FED, lors de réunion privé au club de Jekyll island. Il est mort en mars 1913 et la FED a été crée le 22 décembre 1913. (Sa banque est-elle un des propriétaires de la FED ?). On retrouvera aussi la banque JP Morgan lors de la création de la Banque de Règlements Internationaux en 1930.

- 1907 Création de la Banque Nationale Suisse suite à la votation de 1891 qui interdit aux banques commerciales de faire leurs propres billets de banque et donne le monopole à l'Etat qui peut l'exercer au travers d'une banque centrale. C'est ainsi que la BNS, une société anonyme dont les statuts sont une loi a été créée.

- 1913 Création de la FED et mise en place de l'impôt sur le revenu aux USA

- 1916 mention de la monnaie fondante par Silvion Gesell dans son livre: L'Ordre économique naturel.

- 1920 le mouvement du Crédit Social basé sur les théories de l'écossais Clifford Douglas prend de l'ampleur et de nos jours le mouvement est porté par les pèlerins de St-Michel fondé par Louis Even.

- 1930 La Banque de Règlements Internationaux est crée en extra-territorialité à Bâle en Suisse. Elle a pour mission de faciliter le payement des règlements des réparations de guerre imposé à l'Allemagne par le traité de Versailles après la 1ère guerre mondiale.

La BRI est ensuite devenue la banque des banques centrales. En anglais cette banque s'appelle: Bank for International Settlements (BIS) . Le mot Settlements a plusieurs sens.. notamment celui de colonisation ! Un indice sur son vrai rôle ? - 1945 mise en place du système de Bretton Wood basée sur la convertibilité en or du dollar US.

- 1958 Création de la carte de Crédit VISA sous le nom de BankAmericard. Les californiens peuvent acheter à crédit très facilement. En 1977 le nom devient VISA pour s'internationaliser.

- 1966 La MasterCard est créée pour concurrencer la BankAmericard.

- 1971 fin du système de Bretton woods → faut bien payer la guerre du Viet nam !

- 1973 Interdiction pour l'Etat français de se financer avec sa propre monnaie. Il doit maintenant demander des crédits soumis à intérêt auprès des banques commerciales. (ce n'est que la formalisation légale d'une pratique initiée quelques années plutôt par le jeune inspecteur des finances Jean-Yves Heberer)

- 1998 création de la banque centrale européenne pour gérer l'Euro.

- 1998 Création de Paypal pour faciliter les payements sur internet.

- 2004 Interdiction pour la confédération Suisse de se financer via sa banque centrale sans intérêt. Elle doit maintenant se financer par des crédits soumis à intérêt via les banques commerciales. (ce n'est que la formalisation de la pratique ancrée depuis beaucoup plus longtemps)

- 2006 Google veut concurrence PayPal avec Google Checkout. Ça ne prend pas. Le service deviendra Google Wallet en 2011.

- 2009 Sortie du Bitcoin, une crypto-monnaie basée sur une blockchain. La gouvernance de cette monnaie est totalement décentralisée.

- 2010. Publication de la Théorie Relative de la Monnaie qui vise à faire un étalon de mesure de valeur invariable dans le temps et l'espace. Sera concrétisée par la G1 en 2017.

- .... le Système Monétaire Equilibré.... vise à montrer les différents paramètres qui sont présents dans tous les systèmes économiques et monétaires. Ceci afin de comprendre les référentiels en jeu et ses conséquences. (comme le fait que les banquiers empochent un intérêt sur les crédits qui n'est d'autre que l'équivalent d'un revenu de base inconditionnel dans un autre référentiel.)

- 2014 Apple crée Apple Pay pour payer avec son iPhone.

- 2015 Samsung crée Samsung Pay pour payer avec son Smartphone.

- 2015 Les banques Suisses ont peur que les grands acteurs de l'internet et du smartphone leur pique le trafic de paiement. Ainsi ils créent Twint (qui fusionne avec Paymint) pour être les premiers à proposer en Suisse un solution de paiement via smartphone.

- 2019 Facebook associé à un groupe de 28 acteurs actif dans les cryptomonnaie, les cartes de crédit et les télécom, annonce Libra. Une cryptomonnaie gérée par cette association. Cette monnaie est basée sur un panier de plusieurs devise afin d'assurer sa stabilité. On sent que le vent change. Après les acteurs industriel et leur banques commerciales par le crédit bancaire. Voici l'ère des gros acteurs de l'internet et leur cryptomonnaie....

Et pour aller plus loin, il y a des milliers d'informations à propos de la monnaie sur les liens des références du livre "La monnaie ce que l'on ignore".... de Denis LaPlume.

Voir aussi la chronologie des banques....